Micro e pequenas empresas foram responsáveis por 132 dos 167 pedidos de recuperação judicial em abril, segundo o Indicador de Falências e Recuperações Judiciais da Serasa Experian. Camila Abdelmalack, economista da Serasa Experian, esclarece que o aumento nos pedidos de recuperação judicial expõe as dificuldades vividas por empreendedores.

“O número de pedidos de recuperação judicial reforça o cenário de pressão sobre os negócios, especialmente entre pequenos empreendedores. Com acesso limitado ao crédito, muitos acabam recorrendo a financiamentos caros, de curto prazo, que consomem parcela significativa da receita e comprometem a capacidade operacional da empresa. Quando uma organização direciona grande parte de seu caixa para dívidas mal estruturadas, perde a capacidade de reagir diante de condições econômicas adversas. É justamente nesse contexto que a recuperação judicial surge como um último recurso”, explica.

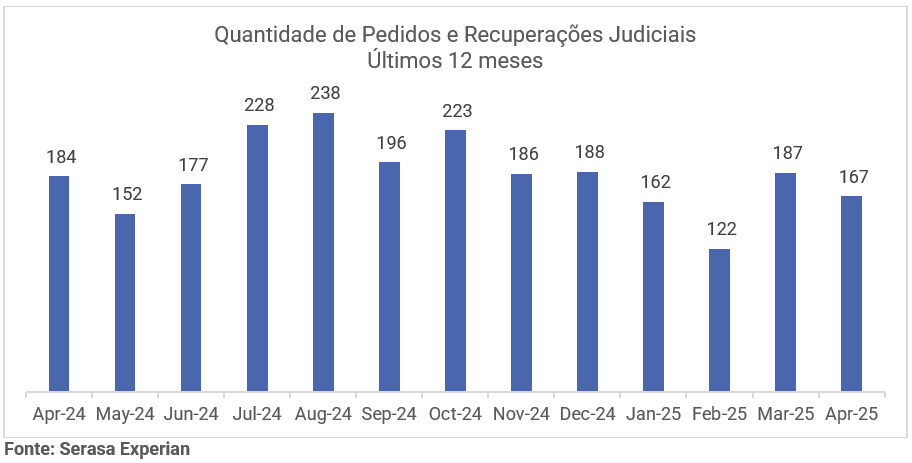

Apesar da queda em relação ao mês de março, quando foram feitos 187 pedidos de recuperação judicial, os dados de abril revelam um número ainda elevado, em comparação com os 152 pedidos registrados em maio de 2024. O gráfico abaixo mostra o número de pedidos de recuperação nos últimos 12 meses:

As micro e pequenas empresas lideraram os requerimentos com 132 pedidos, o equivalente a 79% do total, seguidas pelas médias e as grandes empresas, com 18 e 17 solicitações, respectivamente.

Confira a distribuição por porte

Porte

abril/24

mar/25

abril/25

Micro e Pequena Empresa

144

140

132

Média Empresa

30

31

18

Grande Empresa

10

16

17

O setor mais impactado foi o segmento Primário, como a agricultura, pecuária, extrativismo e pesca, com 64 solicitações. Ainda segundo os dados do indicador, os outros setores impactados foram Serviços, Comércio e Indústria.

Setores

Setores

abril/24

mar/25

abril/25

Serviços

75

58

44

Comércio

54

32

33

Indústria

20

16

26

Primário

35

81

64

Abril também teve o maior número de pedidos de falência em 2025 até agora, com 61 registros. A maioria partiu das micro e pequenas empresas, com 37 requerimentos, seguidas pelas médias, com 14, e grandes, com 10. Na análise por setor, o segmento primário não apareceu neste mês.

Setores

abril/25

Serviços

21

Comércio

15

Indústria

25

Primário

0

Com base nos levantamentos da Serasa Experian, micro e pequenas empresas enfrentam um cenário de vulnerabilidade diante do ambiente econômico.

O que é a recuperação judicial

Pedir recuperação judicial é uma medida que pode ser adotada por empresas que enfrentam dificuldades financeiras, mas ainda têm condições de se manterem ativas. Trata-se de um processo previsto no Brasil na Lei 11.101/2005 e que permite às empresas negociarem suas dívidas com credores sob supervisão da Justiça.

O objetivo da recuperação judicial é evitar a falência, preservar empregos e manter as atividades da empresa. Durante o período de recuperação, ficam suspensas as cobranças judiciais e a empresa apresenta um plano de reestruturação, que precisa ser aprovado pelos credores.

Para o gerente de Análise Econômica da CNI, Marcelo Azevedo, ainda não é possível afirmar que houve uma reversão do quadro. “O final do ano costuma ser o período mais favorável para a indústria, e isso costuma se refletir nas expectativas. Então é possível que tenha uma melhora, por conta até do período do ano, mas não necessariamente uma reversão dessa falta de confiança que a gente vem observando desde o início do ano”, explica.

O levantamento mostra que os dois componentes do índice melhoraram em outubro, na comparação com setembro. O Índice de Condições Atuais avançou 1,3 ponto, de 41,9 para 43,2 pontos, impulsionado por uma percepção menos negativa sobre o momento das empresas e da economia. Mesmo assim, o resultado segue abaixo dos 50 pontos, o que indica condições piores do que há seis meses.

O Índice de Expectativas teve alta de 2,9 pontos, a terceira consecutiva, e chegou a 49,1 pontos. O patamar mostra que os empresários continuam com perspectivas negativas para os próximos seis meses, embora menos pessimistas do que em setembro.

A CNI aponta que a leve melhora reflete uma visão menos desfavorável sobre o futuro da economia e mais positiva em relação às próprias empresas.

Juros

De acordo com o economista-chefe da Análise Econômica, André Galhardo, a falta de confiança está relacionada à taxa de juros alta, que impacta a indústria e outros setores produtivos. “Esse nível elevado dificulta investimentos, captação de capital de giro, onera demais o custo do crédito no país e isso acaba impactando a indústria, o varejo e a economia brasileira de modo geral”, detalha.

Galhardo pontua que, embora tenham melhorado, os índices ainda estão abaixo dos 50 pontos. “Não se trata só de uma correção depois de uma queda muito forte, a principal explicação está na trajetória da economia brasileira. Se pudéssemos dizer que essa elevação da taxa de juros provocou um vale na economia brasileira, nesse momento nós estamos escalando, saindo da parte mais baixa desse vale e mais perto agora do início do ciclo de cortes de juros do que estávamos há algum tempo”, avalia.

A explicação, segundo o especialista, é a expectativa de que o Comitê de Política Monetária do Banco Central (Copom) inicie um ciclo de cortes de juros já na próxima reunião, em dezembro, ou no primeiro trimestre de 2026.

Em artigo publicado recentemente no jornal O Globo, o presidente da CNI, Ricardo Alban, afirmou que os juros praticados no Brasil são uma “barreira intransponível ao desenvolvimento”. “Não existe crescimento sustentável com juros estratosféricos. Não há espaço para inovação, reindustrialização e crédito acessível. O que se vê é a paralisia dos investimentos produtivos, com sequelas para toda a sociedade.”, escreveu Alban. No texto, o dirigente da confederação antecipou a criação do pacto Brasil +25 — uma mobilização que reunirá empresários, trabalhadores e lideranças políticas para propor reformas e políticas de Estado voltadas a conter a escalada dos juros.

ICEI

O ICEI é uma pesquisa mensal da CNI que mede a confiança dos empresários da indústria. Nesta edição, a pesquisa ouviu 1.164 empresas entre 1º e 7 de outubro de 2025, sendo 458 de pequeno porte, 444 de médio porte e 262 de grande porte.

Atualização da tabela do Simples Nacional: empreendedoras do Centro-Oeste alertam para prejuízos com valores defasados

Bia Portela e Liliane Ferreira, empresárias de Brasília (DF), relatam dificuldades de reinvestimento; seis frentes parlamentares pedem votação urgente do projeto que beneficia 23 milhões de negócios

Índice

O Simples Nacional, regime tributário simplificado voltado a micro e pequenas empresas, enfrenta um problema antigo: a tabela de limites permanece desatualizada desde 2018, gerando impacto direto nos negócios de empreendedores de todo o país. Empresárias de Brasília (DF), como Bia Portela e Liliane Ferreira da Silva, relatam os desafios enfrentados com a carga tributária elevada.

Bia Portela, presidente do Conselho Nacional da Mulher Empreendedora e da Cultura (CEMC) de Águas Claras, no Distrito Federal, atua no setor de tecnologia. A empresária explica que a tributação compromete investimentos estratégicos. “Quando impacta, deixamos de investir em áreas que para empresas de tecnologia são diferenciais, como treinamento, capacitação e ferramentas internacionais. A volatilidade do dólar também nos prejudica, e qualquer alteração na moeda internacional traz prejuízo direto. Todos queremos crescer, mas à medida que cresce a carga tributária, ela impacta o planejamento financeiro e os próximos passos da empresa.”

Já Liliane Ferreira, presidente do CEMC do Sudoeste, também no DF, acrescenta que o limite desatualizado do Simples Nacional dificulta a expansão e a manutenção de equipes. “O limite faz diferença porque nossa moeda e nossos produtos mudaram de valor desde 2018. Consequentemente, o faturamento também mudou.

A empresária destaca que ampliar as facilidades tributárias faz o empresário reinvestir no próprio negócio, gerando empregos e oportunidades. “Ampliar o limite do Simples é fundamental para conseguir manter colaboradores, oferecer melhor atendimento e crescer de forma organizada”, destaca.

Para Bia e Liliane, a atualização do Simples Nacional não é apenas uma questão de justiça tributária, mas também uma estratégia para o crescimento sustentável de seus negócios.

Manifesto pela votação do PLP 108/2021

O tema também mobiliza o Congresso Nacional. Seis frentes parlamentares de diferentes espectros políticos assinaram um manifesto pedindo a votação urgente do projeto de lei complementar (PLP) nº 108/2021, que atualiza o estatuto da micro e pequena empresa. Caso o requerimento de urgência seja aprovado na Câmara dos Deputados, o projeto passará direto ao plenário, beneficiando pelo menos 23 milhões de empreendimentos em todo o país.

O presidente da Frente Parlamentar do Empreendedorismo, deputado Joaquim Passarinho (PL/PA), reforçou a importância do Simples Nacional para o crescimento econômico. “Não há nada mais importante do que dar força a quem dá força para o Brasil. Precisamos reverenciar esse empreendedor que continua investindo, apostando no país, gerando emprego e pagando imposto. E ajustar o teto do Simples é essencial”, afirma.

CMEC

O CMEC (Conselho da Mulher Empreendedora e da Cultura) está diretamente ligado à CACB (Confederação das Associações Comerciais e Empresariais do Brasil), atuando como um conselho deliberativo dentro da entidade. A CACB fornece a estrutura e o suporte para o funcionamento do CMEC Nacional, que, por sua vez, trabalha para fortalecer e incentivar o empreendedorismo feminino em todo o país, utilizando a rede das Associações Comerciais.

Casa própria: governo lança novo modelo de crédito imobiliário para ampliar acesso da classe média

Com foco em famílias que ganham entre R$ 12 mil e R$ 20 mil, medida prevê uso integral dos recursos da poupança em financiamentos habitacionais e eleva o limite de imóveis do SFH para R$ 2,25 milhões até 2027

Índice

O governo anunciou um novo modelo de crédito imobiliário voltado à classe média, com o objetivo de facilitar o acesso à casa própria para famílias com renda acima de R$ 12 mil. A proposta inova na forma como os bancos captam recursos para o financiamento habitacional, operando dentro do Sistema Brasileiro de Poupança e Empréstimo (SBPE).

A medida deve ampliar a oferta de crédito para habitação e fortalecer as operações enquadradas no Sistema Financeiro da Habitação (SFH), beneficiando especialmente a classe média. De acordo com o Ministério das Cidades, a iniciativa deve impulsionar o setor da construção civil e gerar novos empregos.

Atualmente, o governo avalia que os financiamentos via SFH vinham perdendo espaço no mercado, à medida que investidores diversificavam suas aplicações. Com a reforma, a expectativa é reverter esse quadro: a meta é direcionar gradualmente 100% dos recursos da poupança ao crédito imobiliário. Na prática, quanto mais dinheiro for aplicado na caderneta de poupança, maior será a disponibilidade de crédito para novos financiamentos habitacionais.

Novas regras

O novo modelo reestrutura o uso dos depósitos em poupança para ampliar o volume de crédito disponível, tornando o sistema mais eficiente, competitivo e sustentável.

Entre as mudanças, o valor máximo do imóvel financiado pelo SFH passa de R$ 1,5 milhão para R$ 2,25 milhões, e o público-alvo será formado por famílias com renda mensal entre R$ 12 mil e R$ 20 mil.

Além disso, 80% dos financiamentos habitacionais deverão seguir as regras do SFH, que limitam os juros a 12% ao ano. Segundo estimativas da Agência Brasil, a Caixa Econômica Federal poderá financiar mais 80 mil moradias até 2026 com a nova estrutura.

Transição gradual

A implantação será feita em etapas, a partir de 2025, e o novo modelo deve entrar em plena vigência em janeiro de 2027.

Durante a transição, continua valendo a exigência de que 65% dos recursos captados na poupança sejam aplicados em crédito habitacional. Atualmente, os 35% restantes são divididos entre depósitos compulsórios no Banco Central (20%) e operações livres (15%).

Com as novas regras, o volume dos compulsórios será reduzido gradualmente para 15%, e 5% dos recursos passarão a ser aplicados diretamente no novo regime de financiamento.

O que muda na prática

A proposta redefine o funcionamento do sistema de crédito imobiliário, maximizando a poupança como principal fonte de financiamento habitacional. Após o período de transição, o total de recursos depositados na caderneta servirá como base integral para o setor, encerrando o repasse compulsório de parte desses valores ao Banco Central.

Os cookies necessários ajudam a tornar um site utilizável, permitindo funções básicas como navegação de páginas e acesso a áreas seguras do site. O site não pode funcionar corretamente sem esses cookies.

Os cookies de preferência permitem que um site lembre informações que muda a maneira como o site se comporta ou parece, como sua linguagem preferida ou a região que você está.

Os cookies de estatística ajudam os proprietários de sites a entender como os visitantes interagem com os sites, coletando e relatando informações anonimamente.

Cookies de marketing são usados para rastrear visitantes em sites. A intenção é exibir anúncios que sejam relevantes e envolventes para o usuário individual e, portanto, mais valiosos para editores e anunciantes terceirizados.

Cookies não classificados são cookies que estamos em processo de classificação, juntamente com os fornecedores de cookies individuais.

recebe Jornada Nacional de Inovação da Indústria com troca de experiências sobre transição ecológica e digital")

, em Belém (PA)")

")

")